Vale a pena comprar as Ações da Gafisa?

A Companhia se encontra atualmente em fase final de reestruturação...

A Companhia se encontra atualmente em fase final de reestruturação e já vem demonstrando ao mercado que é uma nova incorporadora ao entregar consideráveis avanços operacionais, tanto no que se refere à repaginação de equipe e reconstrução de marca quanto na retomada de lançamentos e bons níveis de vendas.

Uma Nova Gafisa

A Gafisa de hoje é muito diferente da Gafisa de um passado não tão distante.

Por muito tempo, observamos uma Companhia que enfrentou sérias adversidades. De fato, os tempos de controle por parte da gestora GWI, lá em meados de 2018, não foram nada fáceis. Naquela época, observamos uma Gafisa bastante endividada, que não lançava, com equipe desfalcada e praticamente sem uma gestão definida. Péssimo para uma incorporadora.

Felizmente, tudo isso são águas passadas.

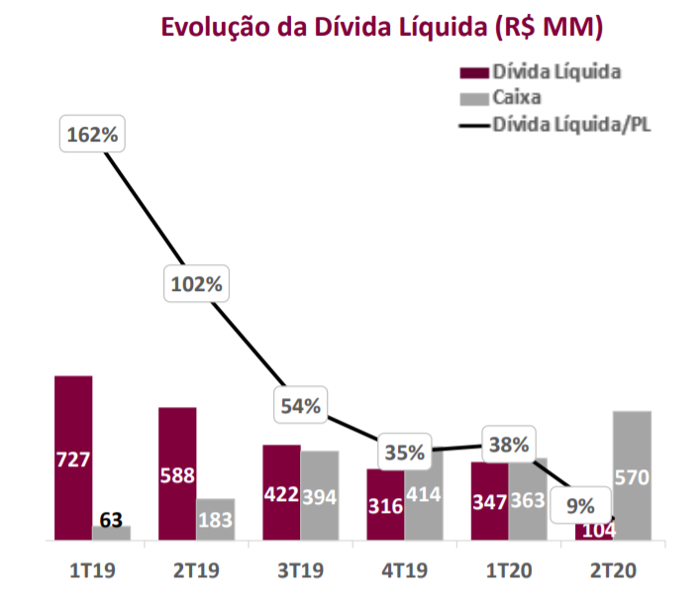

A Companhia vem passando por um forte processo de reestruturação, no qual observamos i) suas dívidas serem repaginadas, caminhando para uma posição de caixa líquido; ii) seu controle ser reestruturado; iii) os lançamentos voltando a aparecer; e iv) novas aquisições, impulsionando landbank e formação de equipe. Tudo isso somado, temos um bom indicativo de que a Gafisa está em um processo de retomada.

A visibilidade nos resultados futuros vem se demonstrando cada vez maior. Além disso, o crédito tem se provado um forte impulsionador para o setor. No entanto, destaco que existem riscos na tese: ainda é necessário entender como será a execução de crescimento frente ao novo comando e porte, como será a gestão de custos frente a um novo ritmo de lançamentos, dentre outros fatores.

Adicionalmente, também contamos com riscos macro, que se traduzem em aumento da curva de juros como decorrência de um cenário fiscal mais adverso, o que seria prejudicial para o financiamento imobiliário e para a demanda.

Tudo isso dito, a pergunta que fica é: vale a pena comprar as Ações de Gafisa (GFSA3) nos patamares atuais? Continue me acompanhando!

A Gafisa

A Gafisa é uma construtora e incorporadora com mais de 65 anos de tradição, destinada ao público de média e média-alta renda.

Em 2019, a Companhia passou por um processo de Reorganização Societária voltado ao realinhamento dos interesses da empresa – até esse período, a construtora estava nas mãos da gestora GWI e enfrentava várias adversidades, como perda de funcionários, atraso de fornecedores, resultados em declínio e alavancagem descontrolada. Foi uma gestão que certamente não soube conduzir o negócio.

Passado isso, agora sob comando de Nelson Tanure, a Gafisa vem gradualmente adquirindo uma nova cara. Um grande destaque conduzido pelo novo controle fica para a redução consistente da sua posição de dívida ao longo dos últimos tempos, como fruto de diversos follow-on (aumento de capital), o que melhora a sua posição de caixa e estrutura de capital.

Fonte: Gafisa

Além disso, de lá para cá, diversas outras melhorias foram observadas, o que nos leva a crer que a casa está ficando em ordem. Estamos vendo uma Gafisa focada em formação de landbank, aquisições, lançamentos em geografias estratégicas, giro do ativo e reconstrução de marca e equipe, fatores essenciais para a atividade de uma incorporadora e que ficaram perdidos por tempo considerável na operação mais recente da Companhia. Analisando tudo, entendo que a reestruturação já se demonstra em fase bem mais madura e com sucesso até então, o que é positivo para a tese.

Voltando a lançar

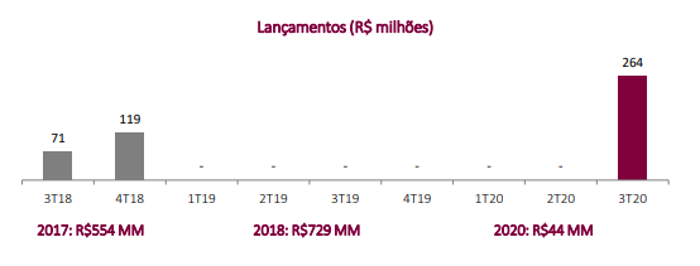

A Gafisa ficou muito tempo sem lançar – praticamente um ano e meio (até o 3T20) sem nenhum lançamento, o que é péssimo para a geração de resultados da Companhia.

Fonte: Gafisa

Felizmente, a incorporadora passou a lançar de forma mais intensa, além de (finalmente) voltar a sinalizar lançamentos futuros via guidance.

Em 2020, segundo divulgado em prévia operacional de resultados, a Companhia lançou 898 milhões de reais em VGV (Valor Geral de Vendas), sendo esse o melhor desempenho anual desde 2016. Vale ressaltar que, somente no 4T20, a Companhia lançou 634 milhões. A retomada dos lançamentos no ano é consequência direta da estratégia de crescimento da Companhia, tanto de maneira orgânica quanto através de M&A (fusões e aquisições).

Como dito, a Companhia também voltou a dar maior visibilidade aos lançamentos futuros: a projeção de lançamentos para 2021 demonstrada no guidance é de 1,5~1,7 bilhão de reais, o que representa, aproximadamente, o dobro do volume de lançamentos realizados pela Gafisa em 2020. Por fim, novos lançamentos devem se concentrar majoritariamente em São Paulo, o que considero ser um bom mercado de atuação.

As recentes evoluções operacionais obtidas e a sinalização entregue ao mercado são positivas para os resultados futuros, e tal avanço era exatamente o que esperávamos quando a Companhia começou a se reerguer. A trajetória vem acontecendo conforme o esperado, e a retomada dos lançamentos é positiva. Resta-nos, contudo, acompanhar a execução desse ritmo mais forte, sendo esse um ponto de atenção importante para a tese, ainda mais considerando que estamos falando de uma Companhia que não lançou por algum tempo.

Vendas e mais vendas

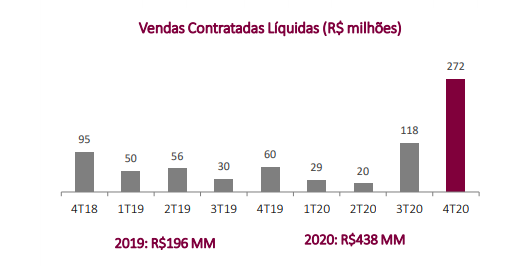

Somente no 4T20, a Companhia reportou um desempenho de vendas de 292 milhões de reais, o que representa mais que o dobro obtido no 3T20, refletindo tanto as vendas dos lançamentos atuais quanto do estoque remanescente.

Um ponto a se destacar com relação ao bom volume de vendas, além do atual momento favorável para o setor de juros mais baixos impulsionando a demanda, refere-se ao trabalho de reestruturação da equipe da Gafisa Vendas, que contava no 1T20 com pouco mais de 40 corretores associados e, atualmente, conta com aproximadamente 500. Se no passado a equipe encontrava-se desfalcada, sem dono, hoje nos parece que a situação está sendo revertida. Vale destacar, ainda, que as aquisições da Upcon e Calçada impulsionaram a reestruturação da Gafisa nesse sentido.

Fonte: Gafisa

De olho na gestão de obras

Mesmo com os desafios decorrentes da pandemia da Covid-19, a Companhia manteve a produtividade em seus canteiros de obras e entregou um total de 12 empreendimentos em 2020, todos dentro do prazo, com mais de 2 mil unidades e 1,1 bilhão de reais de VGV. Apesar do bom ritmo de entregas, fica também como ponto de atenção a gestão de custos de obras daqui em diante, frente ao novo ciclo de maiores lançamentos a ser enfrentado pela Companhia.

Banco de terrenos formado

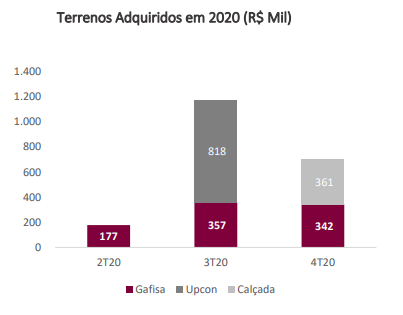

Em 2020, a Gafisa adquiriu 14 terrenos, com VGV potencial de 2,1 bilhões de reais, sendo 877 milhões de reais adquiridos organicamente pela Gafisa e 1,1 bilhão de reais via transações de M&A, conforme gráfico abaixo.

Fonte: Gafisa

O landbank atual da Companhia é suficiente para fazer frente aos lançamentos considerando o curto/médio prazo, o que é positivo para a tese. As aquisições já mencionadas também contribuíram positivamente para o banco de terrenos, favorecendo assim os lançamentos futuros.

Conclusão

A Gafisa realmente se encontra em uma nova fase, não restam dúvidas. Tudo indica um caminho de mais lançamentos e, consequentemente, maiores resultados. A confiança ficou perdida no passado, o que fez com que a Companhia ficasse um pouco esquecida. No entanto, entendo que isso vem sendo reconquistado, uma vez que a Gafisa vem trazendo maior visibilidade à sua atividade.

Ela vem caminhando para se encaixar na posição que um dia já atingiu – de uma incorporadora consolidada e de marca forte. Os riscos estão posicionados, inclusive com relação a fatores macro, que são pertinentes a todo o setor e a empresas mais dependentes da economia. No entanto, negociando abaixo do seu valor patrimonial, o que é bem abaixo de diversos concorrentes diretos do seu setor de atuação, a Gafisa se mostra como uma boa oportunidade de investimento.

A Gafisa é uma das teses que acompanhamos no Nord Deep Value, série dedicada a casos de reestruturação (turnarounds), fusões, aquisições e outras situações especiais. Lá, buscamos oportunidades com bom potencial de retorno – e, para isso, aceitamos correr riscos acima da média.

Trata-se de um mandato arrojado, voltado aos investidores experientes, e destinado a complementar portfólios de investimentos bem-estruturados.

Além dos relatórios quinzenais, a série conta com um canal direto e exclusivo com os analistas no canal no Telegram, por meio do qual comentamos, em tempo real, as últimas notícias das teses de investimentos e respondemos às dúvidas dos assinantes.

Um serviço premium mais do que necessário para o acompanhamento de teses complicadas, mas com enorme potencial de ganho.

Ficou interessado? Convido você para conhecer a nossa estratégia por meio deste link.

Recomendação: COMPRAR GFSA3.

Abraços,