O IPO 'Cabeludo' Da Espaçolaser

ESPA foi bastante impactada pela pandemia, mas já mostra receitas maiores que pré-crise. Os números são ótimos (crescimento e ROE elevados), o problema está na governança.

ESPA foi bastante impactada pela pandemia, mas já mostra receitas maiores que pré-crise. Os números são ótimos (crescimento e ROE elevados), o problema está na governança.

Depilando em escala

Espaçolaser (ESPA3) é a maior empresa de depilação a laser do Brasil.

O dermatologista Ygor Moura viu a oportunidade de escalar o tratamento que já fazia em seu consultório.

Voilà, nasce a Espaçolaser em 2002.

Espaços simples, com uma decoração simples e um equipamento de depilação simples são suficientes para uma loja funcionar.

É necessário um espaço de apenas 25 a 60 metros quadrados, e o equipamento depilador (marca Candela) é facilmente comprado no Alibaba por 20 mil reais.

Baixo investimento significa escalabilidade.

A Xuxa também se depila

O grande divisor de águas da companhia foi criar o modelo de franquias em 2015 e, com ele, uma parceria com a Xuxa Meneghel.

A rede Espaçolaser possuía 46 unidades e, segundo o Uol, na época, Xuxa entrou para animar a publicidade e ajudar a escalar o negócio.

E funcionou:

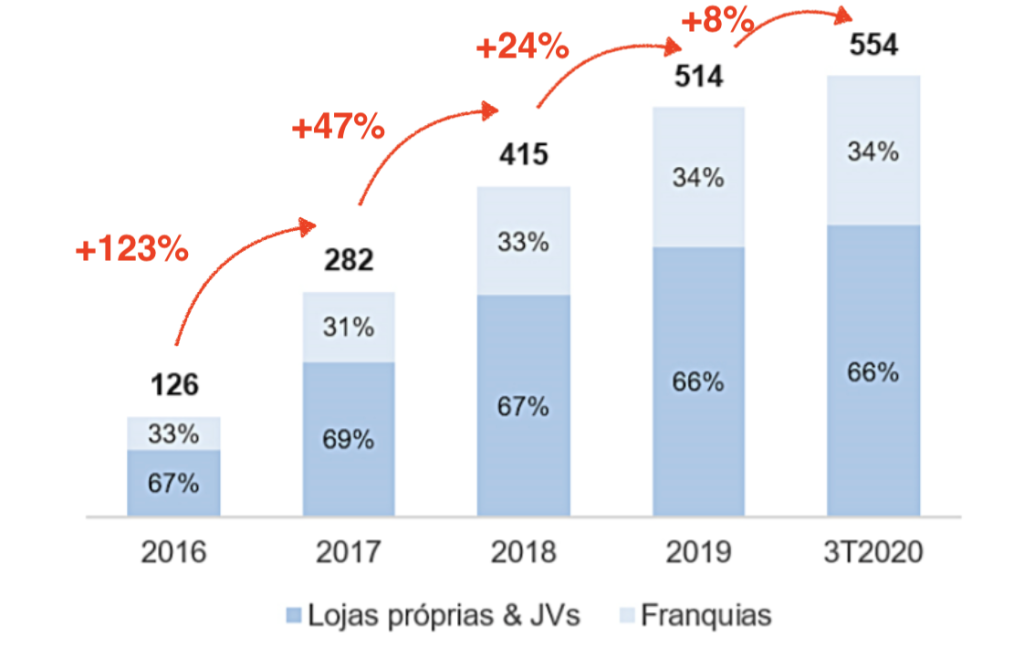

Em apenas um ano, 30 por cento do negócio já funcionava no modelo de franquias.

E o crescimento engrenou.

Um mundo bastante peludo

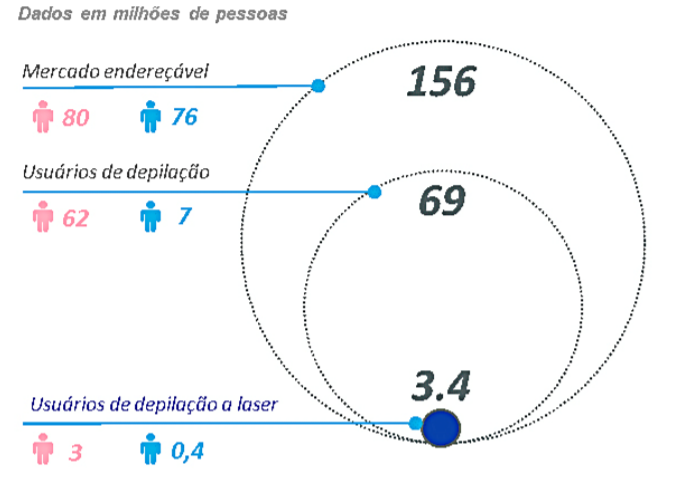

O mercado de beleza e cuidados pessoais é um mercado gigantesco a nível mundial.

O Brasil é o quarto maior mercado do mundo, segundo dados da Euromonitor.

Foram enormes 36 bilhões de reais movimentados pelo mercado de beleza e cuidados pessoais em 2019.

Em depilação a laser, apenas 2 por cento do mercado brasileiro endereçável já utilizaram o serviço.

Segundo a companhia, nos EUA e na Espanha, 20 e 50 por cento do mercado já utilizaram o serviço, respectivamente.

ESPA possui custo baixo de expansão e enorme mercado ainda inexplorado.

O resultado:

Crescimento a laser

A Espaçolaser já abriu 550 lojas por todo o território nacional e 6 lojas na Argentina (através da marca Definit).

A companhia faz planos para abertura de lojas no Chile, na Colômbia e no México.

Mas as oportunidades não estão só em depilação.

A Espaçolaser já possui 10 lojas Estudioface, marca de serviços de botox e tratamentos faciais.

Os planos de crescimento, claro, também incluem a expansão do portfólio de produtos e cross sell – venda de mais de um produto ao mesmo cliente.

Além disso, as franquias são tão lucrativas que ESPA quer recomprá-las.

Até mais lucrativas do que seria razoável...

Mais lucrativo que o Cartel de Medellín

Segundo o site da Espaçolaser, esta é a matemática do franqueado:

Pablo Escobar teria inveja desses números.

Já imagino ele entrando com os seus capangas na sede da Espaçolaser: "¿Plata o Plomo?".

Investindo 841 mil, o franqueado fatura 180 mil por mês (2,2 milhões de reais por ano) com margem de lucro de 30 por cento = lucro de 648 mil por ano.

São 648 mil de lucro anual para um investimento de 841 mil?

São 77 por cento de lucro ao ano para uma loja já madura? Calma, tem alguma coisa errada com esses dados (veja você mesmo aqui).

Estou pensando seriamente em largar a Nord para ser franqueado da Espaçolaser.

E ainda vou conhecer a Xuxa!

2020: O ano do pelo encravado!

ESPA vinha depilando o brasileiro, abrindo novas lojas e se aproveitando da parca competição no Brasil.

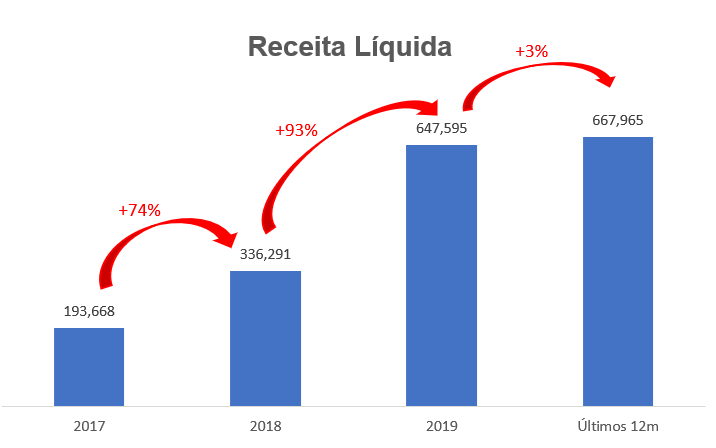

Receitas subindo enormes entre +70 por cento em 2018 e +90 por cento em 2019.

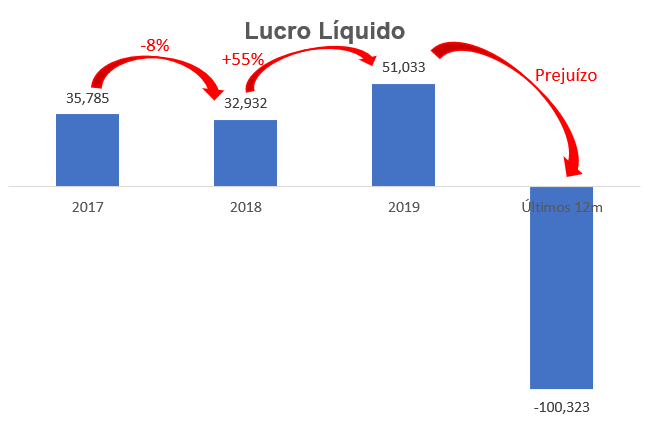

Em março de 2020, com o impacto da pandemia, a companhia teve queda de mais de 50 por cento nas receitas.

Mesmo com o distanciamento social, o brasileiro é vaidoso. Os pelos não param de crescer.

A recuperação desde março foi fortíssima.

Com lojas 100 por cento abertas, as receitas mensais em setembro de 2020 já são +28 por cento maiores que em fevereiro (pré-crise).

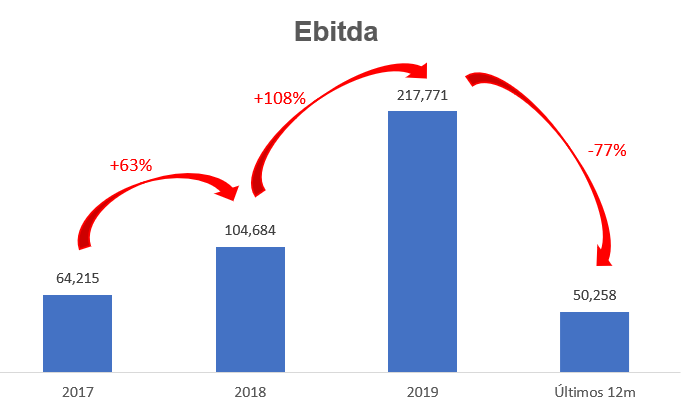

O Ebitda acompanhou o crescimento até 2020, mas foi, como deveria ser, muito mais impactado pelos maiores custos trazidos com a pandemia:

O mesmo aconteceu com os lucros.

2020 foi complicado, porém, com as vacinas e a diminuição do distanciamento social, as pessoas voltarão a frequentar os salões de beleza.

ESPA deverá voltar à dinâmica de resultados que vimos pré-crise.

Em 2019, Espaçolaser apresentou ROE (rentabilidade sobre patrimônio líquido) de 22 por cento e operava com apenas 0,8x de Dívida líquida/Ebitda (utilizando Ebitda de 2019).

Além de uma injeção de ânimo (dinheiro) vinda de seu IPO.

O IPO de ESPA3

O IPO (initial public offering = Oferta Pública de Ações) será primário (recursos vão para o caixa da companhia) de, no máximo, 1,1 bilhão de reais, e secundário (acionistas atuais da Espaçolaser venderão suas participações) de, no máximo, 2,1 bilhões.

A maior parte da oferta é dos controladores vendendo suas posições: Xuxa (SMZXP), Ygor e o fundo de Private Equity L Catterton (Magnólia FIP) estão colocando dinheiro no bolso.

Se todas as ações forem vendidas, a companhia ficará com 66 por cento do capital votante sendo negociado em Bolsa.

Ou seja, após o IPO, não existirá um controlador definido, se tornará uma "Corporation".

Por que os controladores estão vendendo seu controle? Por que sair da companhia que criaram neste momento?

E começam a surgir os pelos indesejados nessa história...

A verruga cabeluda

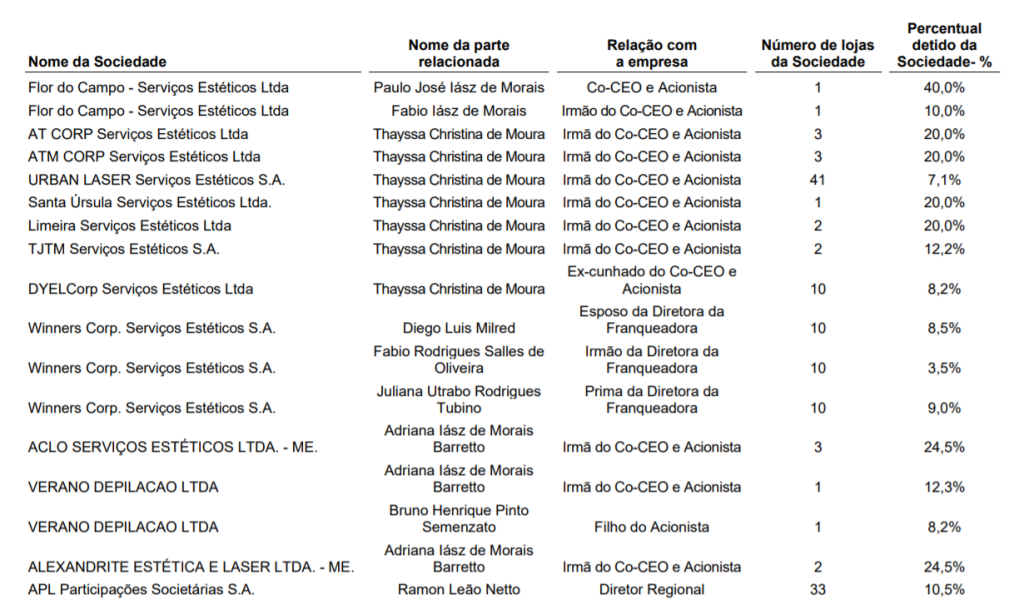

Os recursos primários do IPO serão 100 por cento utilizados para adquirir franquias.

Das 188 lojas franqueadas, ESPA possui opções de compra de 60 e tem um prazo de 18 meses para exercê-las.

Segundo a Espaçolaser, as franquias que serão compradas são as mais lucrativas da companhia.

Como vemos na tabela acima, as franquias adquiridas são também de pessoas próximas dos CEOs, diretores ou acionistas relevantes (irmã, esposo, prima, acionista etc.).

A Dyel Corp, assim como as duas controladas Dyel Cuiabá e Dyel Porto Velho, que serão adquiridas com os recursos do IPO, pertencem ao Ygor Moura, fundador da Espaçolaser.

O grupo Dyel Corp foi adquirido por Ygor, que ainda possui dívidas em aberto e serão pagas pela compra da franquia pela ESPA.

Sim, é complicado. É uma farra de potenciais problemas de governança.

Será que o preço a ser pago nas franquias do fundador da empresa é justo? Será que o acionista que entrar no IPO está pagando a mais pela compra das franquias?

As perguntas são muitas.

Se existe uma avenida tão grande de crescimento à frente, por que as pessoas próximas dos controladores estão vendendo suas franquias?

Se existe uma avenida de crescimento enorme, por que os controladores estão vendendo parcela tão relevante da companhia?

Por quê?

Governança depilada

Os números de ESPA são ótimos.

A falta de barreiras de entrada no negócio nos preocupa. Afinal, com pouco dinheiro e uma máquina barata, conseguimos competir no mercado de depilação com Espaçolaser.

Mas esse nem é o principal problema desse IPO.

A saída dos controladores e a utilização dos recursos da oferta para comprar franquias dos controladores carrega um sério risco de governança.

Por outro lado, o IPO de ESPA não sairá caro.

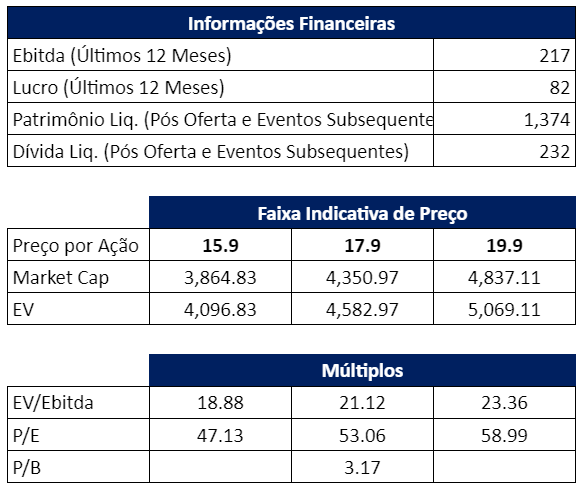

Os dados históricos acima foram calculados utilizando Ebitda e Lucro de de 2019, já que em 2020 tivemos o forte impacto da pandemia.

A 21x Ebitda e 53x lucros na faixa média, ESPA apresenta crescimento suficiente (Ebitda crescendo entre +60 e +100 por cento) para merecer esses múltiplos.

ESPA não é cara, cresce de maneira sólida e possui uma avenida enorme para expandir suas lojas e oferecer novos produtos.

Contudo, já vimos, em inúmeros momentos, como o risco de governança destrói o valor do acionista minoritário.

Os exemplos são muitos e muito atuais.

Por que os acionistas principais estão vendendo parcela relevante de sua participação e vendendo suas franquias?

O mercado pode estar um pouco animado demais atualmente, deixando de lado a análise de riscos relevantes nas transações com partes relacionadas.

Nós preferimos pecar pelo conservadorismo.

Gostamos dos números, mas recomendamos ficar de fora do IPO da Espaçolaser.

Os riscos de governança não são quantificáveis, mas são relevantes demais.

Detalhes da Oferta

Se, mesmo assim, você desejar participar, o período de reserva vai até o dia 27 de janeiro (amanhã) e as Ações passarão a ser negociadas em Bolsa a partir de 1º de fevereiro.

O valor mínimo para participar da oferta destinada ao varejo é de 3 mil reais e o máximo de 1 milhão de reais.

No mínimo 10 por cento e no máximo 20 por cento do total das ações serão destinados à oferta de varejo sem lock-up (restrição que impede a venda durante o prazo estabelecido)e com lock-up de 45 dias.