O Copom não “manteu”

O Copom elevou, nesta quarta-feira (17), a taxa Selic em 0,75 ponto percentual. Com isso, a taxa básica de juros da economia passa a vigorar no patamar de 2,75 por cento ao ano.

Embora o aumento fosse amplamente aguardado pelo mercado, ele acabou vindo acima das estimativas de muitos analistas, que esperavam uma elevação um pouco mais tímida – de 0,50 ponto percentual.

Além disso, o comitê sinalizou que deverá promover um novo ajuste de 0,75 ponto percentual já em sua próxima reunião, mostrando uma resposta mais agressiva na alta do juros.

[Evolução da taxa Selic entre 2015 e 2021. Fonte: Bloomberg.]

Pelo comunicado divulgado após a decisão, é possível notar uma maior preocupação do comitê com o cenário externo.

Na reunião de janeiro, por exemplo, ele havia dito que os estímulos de longa duração nas economias desenvolvidas proporcionavam um ambiente favorável aos emergentes. Agora, a preocupação é que possíveis riscos inflacionários vindos das economias maduras possam tornar o ambiente mais desafiador para os emergentes.

Essa mudança no discurso é importante.

No final das contas, o Copom está preocupado com os possíveis efeitos da alta nos juros longos americanos, promovida pelo receio do mercado sobre os efeitos inflacionários do inédito pacote de 1,9 trilhão de dólares dos EUA em um ambiente de juros já muito estimulativos.

Trajetória do juro de 10 anos dos EUA entre abr/20 e mar/21. Fonte: Bloomberg.

Como as taxas de juros americanas são a principal referência mundial, a sua alta tende a impactar todas as economias globais.

E como não somos uma ilha isolada do mundo, não sairemos ilesos desse movimento. Ainda mais quando consideramos todos os riscos fiscais que circundam o Brasil. O Copom sabe disso e entende que o risco de um câmbio ainda mais desvalorizado seria muito ruim para a nossa inflação.

Pelas projeções atualizadas do seu modelo, por exemplo, mesmo supondo uma alta da Selic até 4,5 por cento neste ano, um câmbio em torno de 5,70 deveria causar uma inflação na ordem de 5 por cento para este ano. Ou seja, um patamar muito superior aos 3,75 por cento do centro da meta para 2021!

Assim, ele optou por agir rápido e de forma mais contundente agora para manter o câmbio mais comportado e as expectativas de inflação ancoradas, evitando assim um ciclo de altas da Selic maior do que aquele que está por vir.

Como ficam meus investimentos agora?

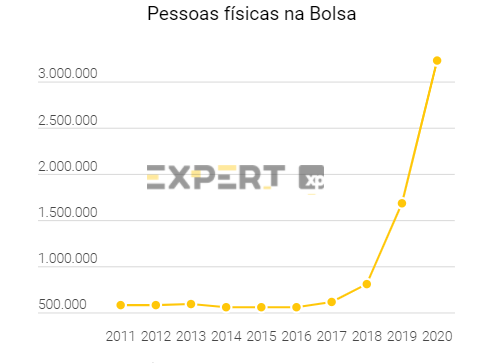

Esse foi o primeiro aumento da Selic desde o longínquo ano de 2015.

Naquela época, contávamos com pouco mais de 560 mil investidores pessoa física na Bolsa, enquanto no final de 2020 já havíamos superado a marca de 3,2 milhões.

Sendo assim, grande parte dos investidores nunca navegou um mercado em momentos de alta na taxa básica de juros, o que pode gerar certa apreensão. Afinal, aumentos da Selic tendem a tornar a renda fixa mais atrativa em relação à renda variável, não é mesmo?

Número de investidores pessoa física na Bolsa. Fonte: B3 e XP Investimentos.

Ainda que esse raciocínio faça sentido em um contexto mais amplo, uma vez que os investidores comparam seus retornos esperados com o quanto poderiam ganhar investindo em ativos de menor risco, entendo que essa discussão é muito precoce, por diversas razões.

A primeira é que estamos apenas no início do ciclo de alta dos juros, sendo que o Copom está sendo mais agressivo agora justamente para não ter que elevar os juros para além do necessário depois, o que é muito positivo.

A segunda questão é que boa parte desse novo ciclo de alta de juros já está nos preços de muitos ativos, visto que as taxas de juros longas – utilizadas para estimar o valor justo dos Fundos Imobiliários e das empresas – já incorporam muitas altas da Selic.

Mas não para por aí…

Também é importante distinguirmos o efeito do aumento dos juros sobre os diversos investimentos que temos.

No caso das ações, por exemplo, os bancos podem até mesmo ser beneficiados pelo movimento.

Já no caso dos Fundos Imobiliários, embora devamos ter um aumento na volatilidade do mercado no curto prazo, ainda temos Fundos de Tijolo pagando belos rendimentos.

Sem falar que os fundos de papel majoritariamente expostos ao CDI podem, inclusive, se beneficiar do movimento.

Should I Stay or Should I Go?

Portanto, se você é um investidor iniciante e está preocupado com o impacto de curto prazo da decisão do Copom sobre os seus investimentos, entenda que o comitê está agindo de maneira mais contundente agora para reduzir os riscos lá na frente.

Além disso, o FED manteve o juro americano no intervalo entre zero e 0,25 por cento ontem, sinalizando que ele deve permanecer estável ainda durante um longo período.

Agora, isso significa que o momento não exige cautela? Claro que não!

Entendo que uma possível alta nos juros longos permanece como o principal ponto de atenção no momento, pois esses juros afetam muito mais os preços dos ativos de risco do que a Selic.

A inflação lá fora e a manutenção do nosso compromisso fiscal a partir do prosseguimento da agenda de reformas seguem como variáveis determinantes para essa equação.

Oportunidades sempre vão existir. Em alguns momentos com mais abundância do que em outros.

Eu vejo boas oportunidades na carteira da série Nord Fundos Imobiliários neste momento, e é nisso que estamos focados.

Será preciso mais atenção e cuidado nas análises de agora em diante.

Venha conhecer nosso trabalho e tire suas conclusões. Os primeiros 30 dias são sem compromisso, e a parcela mensal da assinatura custa apenas 12,00 (algo que sempre gera uma surpresa, por conta do baixo custo).

Faça sua inscrição por meio deste link.

Abraços e até a próxima!