Não confunda FIIs de papel com renda fixa

Mesmo investindo a maior parte dos seus recursos em títulos de renda fixa, fundos de papel seguem a lógica da renda variável.

Papel vs. Tijolo

É possível dividir os Fundos Imobiliários em dois grandes grupos, os fundos de tijolo e os de papel.

O primeiro grupo investe a maior parte dos seus recursos em imóveis, tais como: lajes corporativas, galpões logísticos, shopping centers e por aí vai. O segundo possui como mandato o investimento da maior parte de seus recursos em ativos de renda fixa com lastro imobiliário, principalmente em CRIs.

Você já deve ter acompanhado intensas discussões entre os investidores a respeito de qual dos dois grupos é o melhor para se investir.

Há quem diga que são os fundos de tijolo, pois “o preço dos imóveis acompanha a inflação ao longo do tempo”. Outros tantos preferem os fundos de papel, que são “os melhores geradores de renda do mercado”.

Aqui entre nós? Não vejo sentido nesse tipo de dicotomia! Não há o melhor ou pior tipo de FII. A realidade é complexa demais para ser explicada por qualquer raciocínio reducionista...

Pelo contrário, entendo que ambos possuem características complementares e, por isso mesmo, entendo que há espaço para os dois grupos na carteira do investidor, sendo que a exposição a cada um deve variar de acordo com as circunstâncias.

A bola da vez

Desde 2020, tenho preferido uma maior exposição a fundos de papel, que têm sentido muito menos os efeitos da crise provocada pela pandemia.

E essa tendência vem se mantendo ao longo de 2021...

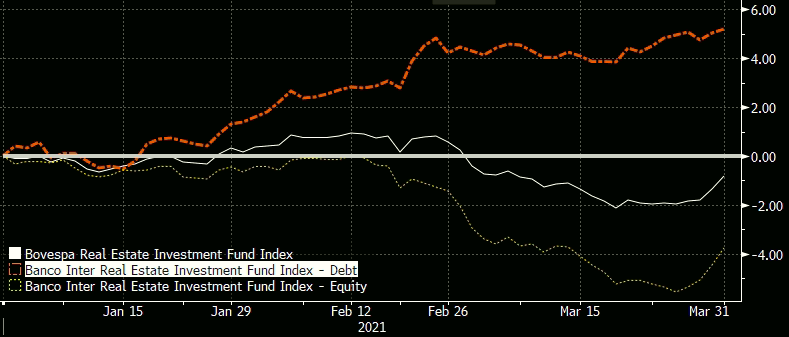

Elaborados pelo Banco Inter, o índice IFI-D (composto pelos principais fundos de papel do mercado) já acumula uma alta de 5 por cento no ano, enquanto o IFI-E (índice com os principais FIIs de tijolo) apresenta uma queda de quase 4 por cento no mesmo período.

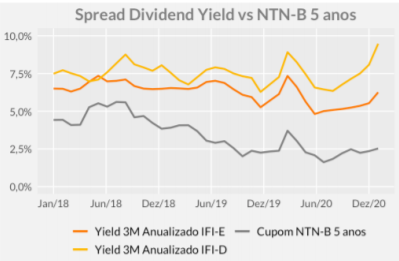

Devido principalmente às pressões sobre os indexadores de inflação, como o IGP-M e o IPCA, o yield médio anualizado dos fundos que compõem o IFI-D tem ficado próximo a 10 por cento neste início de ano.

Sem falar que novas elevações da Selic também devem beneficiar a rentabilidade de alguns desses fundos ao longo de 2021.

Não por outro motivo, os fundos de recebíveis imobiliários vêm caindo cada vez mais nas graças dos investidores, que podem inclusive acreditar que esses FIIs são uma forma interessante de investir em renda fixa.

FII de papel não é renda fixa!

Acontece que, apesar de investirem boa parte dos seus recursos em títulos de renda fixa, os fundos de papel pertencem, na verdade, ao universo da renda variável.

O motivo é simples. Ao adquirir um CRI diretamente pela plataforma da sua corretora, você sabe exatamente quais serão as “regras do jogo” para o investimento.

Se o CRI possuir uma remuneração de IPCA + 5 por cento ao ano, por exemplo, você sabe que receberá exatamente a taxa contratada corrigida pelo indexador do título caso o devedor cumpra com o combinado e você leve o título até o seu vencimento. Portanto, você terá a previsibilidade que a renda fixa costuma nos proporcionar.

Já no caso dos FIIs de recebíveis imobiliários, a história não é bem essa. Indo para além do fato desses fundos investirem em diversos CRIs, que apresentam taxas de retorno, indexadores, riscos e prazos de vencimentos distintos, eles também estão sujeitos a alguns fatores imponderáveis, como a diligência do time de gestão, por exemplo.

Digamos que um FII de papel venha proporcionando a seus cotistas um rendimento equivalente a IPCA + 7 por cento ao ano e, de repente, convoque uma emissão com o objetivo de dobrar o seu patrimônio.

Nesse caso, se a destinação dos recursos da oferta for bem feita, a sua remuneração poderá se elevar após a emissão. Por outro lado, caso os novos investimentos tenham taxas inferiores ou o período de alocação dos recursos em caixa leve um tempo muito superior ao esperado inicialmente, a sua remuneração tende a cair após a oferta.

Se a oferta for feita abaixo do valor patrimonial do fundo, então...

Enfim, fato é que, após uma captação de recursos, é muito provável que o novo patamar de rendimentos do fundo seja distinto do anterior.

Conclusão

A diligência do time de gestão na alocação dos recursos de novas emissões é apenas um exemplo de fatores que tornam os retornos dos FIIs de papel menos previsíveis do que o investimento direto em títulos de renda fixa, mas existem outros aspectos que diferenciam os dois investimentos.

Portanto, muito cuidado ao misturá-los!

Embora os fundos de papel sigam com boas perspectivas para 2021, não há motivos para você renunciar à fração dos seus investimentos de renda fixa para destiná-la a esses FIIs.

Aproveito o momento para convidar você para participar de uma live muito especial que faremos hoje. É um encontro focado em quem ainda não investe em ações ou que está começando.

Se não for o seu caso, passe o link para um amigo ou parente que está inseguro e que precisa de ajuda.

A live vai acontecer às 16h, em nosso canal do YouTube. O link para acessar é este aqui.

Abraços e até a próxima!