Finalmente, Compre O IPO De Vamos

Na 3ª tentativa, Vamos fará uma oferta só para institucionais. Porém, uma empresa boa, em crescimento forte e barata não se acha sempre – entraremos em Vamos comprando no leilão de abertura do 1º dia de negociação.

Na 3ª tentativa, Vamos fará uma oferta só para institucionais. Porém, uma empresa boa, em crescimento forte e barata não se acha sempre – entraremos em Vamos comprando no leilão de abertura do 1º dia de negociação.

"Quatro-sete-meia"

Não é bem um IPO.

Depois de 2 tentativas frustradas, a Simpar (SIMH3), holding controladora da locadora de caminhões Vamos (VAMO3), decidiu correr com uma oferta de ações para a Vamos.

Nessa oferta, que chamamos de 476 ("quatro-sete-meia"), o processo é mais rápido, mas inclui apenas poucos investidores institucionais.

A oferta exclui as pessoas físicas (eu e você) da oferta. Exclui também os acionistas atuais de Simpar.

O ponto positivo é que Vamos já possui um site de RI completinho (ri.grupovamos.com.br).

Mas não importa, podemos participar da oferta de Vamos comprando as ações em sua estreia, no dia 29 de janeiro de 2021, às 10h, no leilão de abertura.

Esteja pronto.

Do Oiapoque ao Chuí

Por sorte, conhecemos a Vamos de outros carnavais.

Nas outras duas tentativas de IPO da companhia, fizemos relatórios de recomendação.

Mas não fizemos só isso. Acompanhamos de perto os resultados de Vamos, mesmo que dentro dos resultados de sua controladora negociada em bolsa, a Simpar.

Guardamos uma paixão ardente por Vamos já há anos…

Afinal, não é todo dia que conhecemos uma companhia que cresce +30 por cento, faça chuva ou faça sol, com pouca demanda de capital e que tem uma avenida de crescimento tão longa quanto a estrada que leva do Oiapoque ao Chuí.

Apertem os cintos.

Déjà vu

Já fizemos este mesmo relatório em 16 de abril de 2019 e em 12 de fevereiro de 2020.

O IPO de Vamos não saiu em meados de 2019 por preço.

O IPO de Vamos não saiu em meados de 2020 pelo impacto da pandemia.

Em 2021, a Vamos tenta de novo… o que dará errado desta vez? O que nos reserva 2021?

Furacões devastadores? Um meteoro? As 7 pragas do Egito? Dilma retomará o poder? Um programa diário do Felipe Neto?

\O/

Escala = vantagem competitiva

Vamos começar do fim.

Vamos é um ótimo negócio.

Alugar caminhões é um negócio tão bom quanto alugar carros — talvez até melhor.

A escala (tamanho é documento) traz as mesmas vantagens competitivas: reduz custo de capital e o preço pago pelos caminhões.

Vamos é, de longe, a maior locadora de caminhões do Brasil.

A Vamos gera caixa, cresce consistentemente e não tem competição à altura.

São enormes as oportunidades de crescimento.

Quanto mais escrutínio, melhor

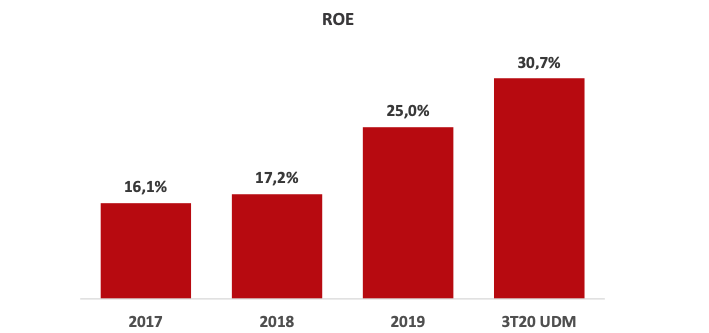

Vamos é um bom negócio: altamente rentável (ROE — retorno sobre o patrimônio) e com grandes avenidas de crescimento.

Não faria sentido vender (fazer IPO) de um negócio tão bom, exceto por um detalhe: quanto menor o custo de capital (empréstimos) de Vamos, maior sua vantagem competitiva.

E o escrutínio do mercado financeiro, a obrigatoriedade de prestação de informações, as diversas notícias da imprensa, o nosso trabalho de research independente…

Toda a dinâmica acima ajuda a aumentar a confiança do mercado com a Vamos.

Além disso, a confiança ajuda a reduzir o custo de tomar dinheiro emprestado nos bancos (dívida) e no mercado (dívida e ações) da locadora de caminhões.

O IPO de Vamos é benéfico para a competitividade de Vamos.

Vamos aproveitar.

Uma maquininha de IPOs

Vamos é o quarto IPO do Grupo Simpar (SIMH3, antigo Grupo JSL).

A JSL (JSLG3, transportadora), controladora de Vamos e de Movida (MOVI3, locadora de carros) é um negócio ruim.

O Grupo Simpar começou com a JSL, que presta serviço de transporte logístico para grandes empresas.

Compete com mais de 200 mil caminhoneiros e não consegue gerar margem em seus contratos com algumas das maiores empresas do Brasil.

Mas a Simpar foi inteligente. Aproveitou seu conhecimento no segmento logístico e investiu na criação de negócios muito melhores que o original (Movida e Vamos).

Além disso, Simpar conseguiu abrir seu próprio capital, o de JSL, o de Movida e, agora, o de Vamos.

O Grupo Simpar virou uma plataforma de criação de empresas listadas. Praticamente uma incubadora de negócios não-tecnológicos.

Ademais, podemos ter ainda mais IPOs no pipeline...

A filha mais charmosa

Vamos é uma companhia de aluguel de caminhões, máquinas agrícolas e equipamentos.

Vamos é o melhor negócio do grupo JSL. Fica claro quando olhamos a rentabilidade da companhia:

O ROE de Vamos é alto e saudável.

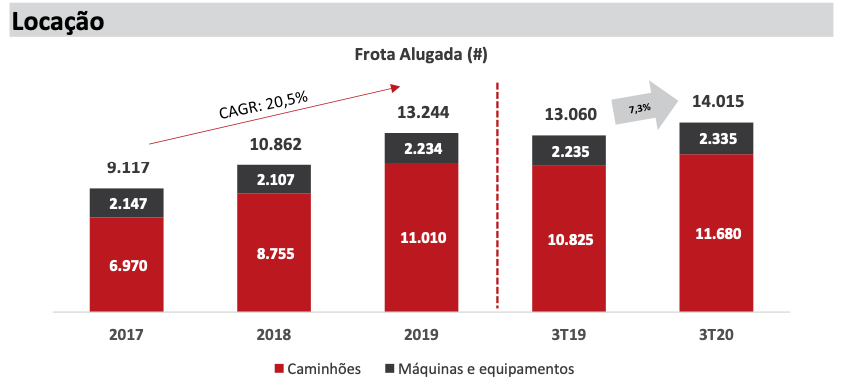

Vamos opera só na Gestão de Frotas, que é a parcela do aluguel de veículos mais lucrativa e com contratos de longo prazo (o padrão é de 5 anos de contrato).

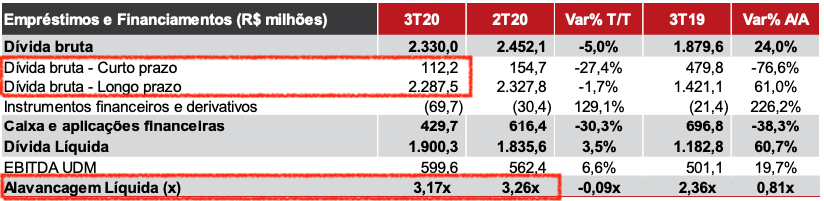

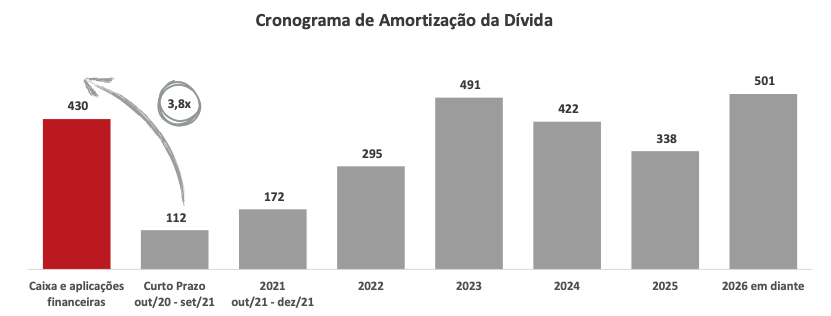

Tudo isso com uma alavancagem de 3,2x Ebitda e custo médio de 3,3 por cento ao ano (antes dos impostos).

Estaríamos mais confortáveis com dívida líquida/Ebitda menor, mas o endividamento de Vamos está todo no longo prazo – o que, em um momento de stress, daria tempo para vender parte da frota e amortizar dívida.

Além, é claro, de seus contratos serem de longo prazo, em média 5 anos.

Crescimento é o nome do jogo

Hoje, os caminhões alugados representam apenas 0,8 por cento do mercado — o crescimento dessa penetração é uma enorme oportunidade para Vamos.

Por exemplo, os caminhões alugados nos EUA representam 16 por cento da frota. Os contratos de aluguel de caminhões são de longo prazo (5 anos), e os resultados são pouco dependentes do preço de venda do caminhão — ao final do contrato.

Conseguimos entender um pouco da oportunidade observando os resultados de Vamos nos últimos anos:

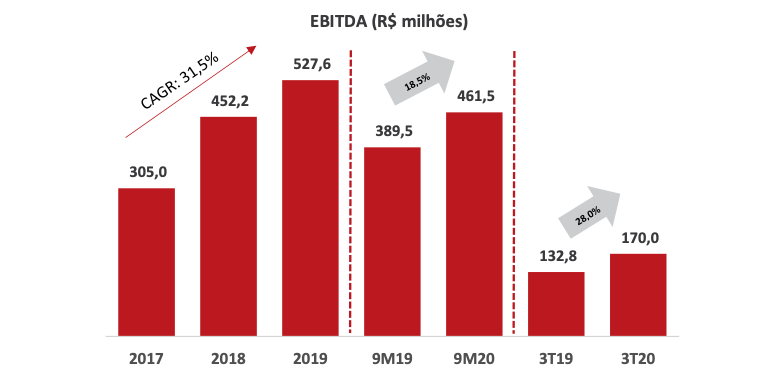

Ebitda crescendo mais de +30 por cento ao ano, em média (CAGR = compounded annual growth rate ou crescimento anual médio composto).

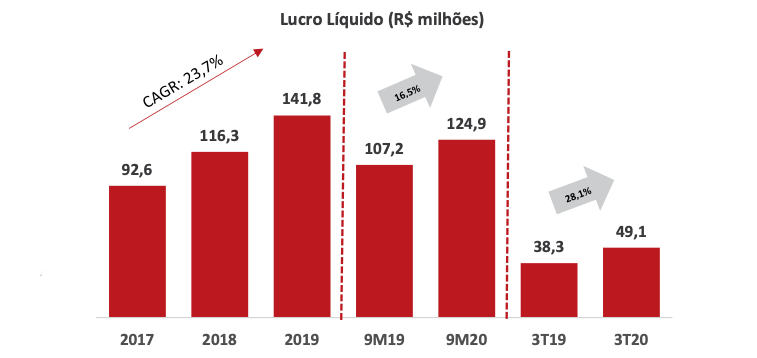

Lucros crescendo +24 por cento ao ano, em média.

Tudo na mais perfeita ordem: Crescimento ótimo, rentabilidade espetacular, dívida sob controle, sem competição.

Vamos?

+30 por cento ao ano

Vamos pode continuar crescendo os mesmos +30 por cento ao ano que vem crescendo nos últimos anos.

O desafio para Vamos é convencer as empresas de que alugar (ao invés de comprar) caminhões vale a pena.

Sem competição relevante, a penetração de seu serviço depende apenas de Vamos conseguir educar adequadamente seu cliente.

Depende da capacidade de execução, de crescer mantendo seu nível de serviço, visto que o crescimento de +30 por cento ao ano mais que dobra a companhia em 3 anos.

Ao mesmo EV/Ebitda, se o Ebitda dobra, dobra o valor da empresa.

Aqui está a oportunidade.

Riscos: caminhões autônomos

Existem muitos riscos em investir em quaisquer empresas – na bolsa ou fora dela.

Nas locadoras, existem riscos fiscais (retirada do benefício de ICMS na compra de veículos), competição com montadoras e outros, mudanças nos hábitos do cliente etc.

Além, é claro, do risco de execução, ou seja, o risco de a companhia cometer erros de gestão em seu negócio.

Mas um risco me parece bastante grande: os caminhões autônomos. Como será o mundo quando os caminhões forem serviços em vez de ativos? Quem terá as vantagens competitivas neste mundo: as locadoras e seu conhecimento de frotas, manutenção e escala? As montadoras dos caminhões autônomos que os venderão como serviços? Ou empresas como Uber, Tesla, Google, Apple ou novos entrantes?

Como todos os outros, esse mercado pode ser interrompido pela tecnologia.

Estaremos sempre acompanhando de olhos abertos.

Quanto vale o crescimento de Vamos?

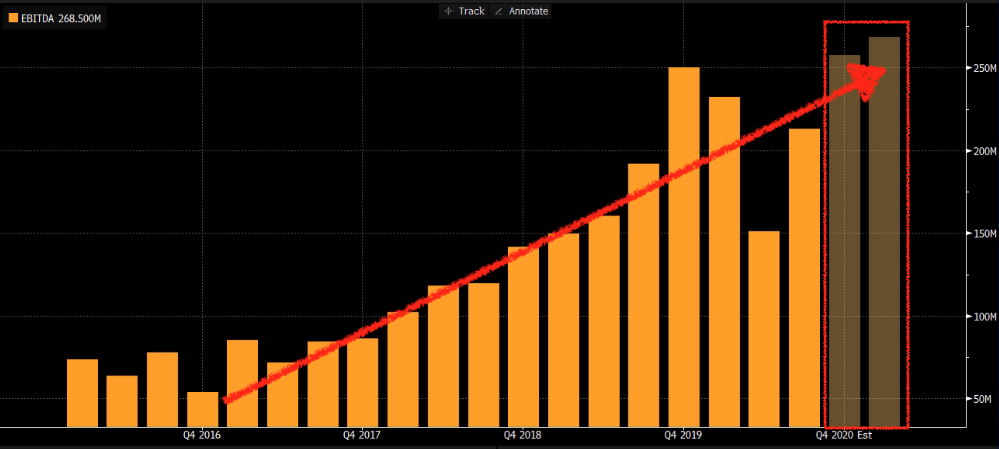

Vamos quer fazer seu IPO a, mais ou menos, o preço de Movida.Movida negocia, hoje, a 14x Ebitda com Ebitda impactado pela pandemia.

Mas após um 1T20 e 2T20 difíceis, Movida já vê seus negócios voltando ao crescimento que víamos nos últimos anos.

As duas barras translúcidas são a expectativa do mercado para o Ebitda de Movida para o 4T20 e o 1T21 – volta do crescimento. Retirando o impacto da pandemia, Movida cresce a pouco mais de +30 por cento ao ano e negocia a, mais ou menos, 11x Ebitda.

Esta é a meta de Vamos. Vamos não foi impactada pela crise (contratos de longo prazo), cresce +30 por cento ao ano e quer ser negociada entre 10 e 12x Ebitda.

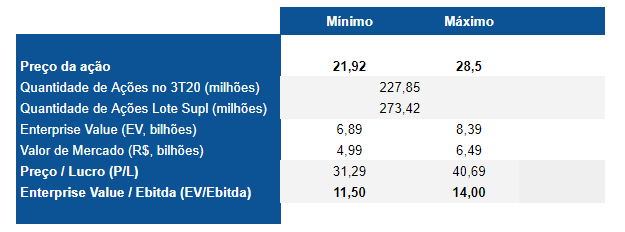

Os dados acima foram retirados dos resultados de Vamos do 3T20, e podemos ter mudanças (principalmente na quantidade de ações) para a oferta.

Vamos tem margens maiores e menor competição – maior avenida de crescimento. Poderia, tranquilamente, negociar no mesmo patamar de Movida.

Ao mesmo preço de Movida, no Investidor de Valor, compre VAMO3.

O IPO "quatro-sete-meia"

Não podemos fazer a reserva de Vamos em nossa corretora como em um IPO "normal".

Não há problema, podemos comprar as ações de Vamos quando elas começarem a negociar no mercado, no dia 29 de janeiro de 2021.

Na abertura do mercado, às 10h, abriremos o home broker, digitaremos VAMO3 e colocaremos nossa ordem de compra no leilão de abertura.

O mercado é dinâmico e não há como garantir que os preços estarão os mesmos, mas pequenas altas ou quedas das ações não nos impactam – olhamos os belos resultados de longo prazo de Vamos para fazer esta recomendação.

Por isso, tão importante quanto saber as ações é ter o acompanhamento constante de um analista. Esse acompanhamento fez uma enorme diferença em 2020.

Esse acompanhamento fará uma enorme diferença em 2021.

As coisas mudam, o mercado muda, as empresas mudam. As oportunidades mudam. Este é o meu trabalho: analisar, acompanhar e informar os meus assinantes sobre tudo o que acontece com as empresas.

Se você já investe ou está pensando em comprar ações, faço um convite: conheça as condições para se tornar um membro da série O Investidor de Valor.

Basta clicar aqui para conhecer as condições.

É um serviço muito acessível, mas com resultados impressionantes. Acumulamos retornos de +30 por cento em média ao ano (o dobro do Ibovespa), nos últimos 5 anos e meio.

Somente em 2020, subimos +21 por cento, contra +3 por cento do Ibovespa.

Alcançamos tudo isso apenas comprando Ações de boas empresas a bons preços.

Junte-se a nós, estamos apenas começando.