É hora de comprar, vender ou de não fazer nada?

Essa não é a pergunta certa. Compramos resultados crescentes, compramos empresas crescentes. Aquelas que mudam seu patrimônio a longo prazo.

Qual é a pergunta certa?

Bolsa é sempre e para sempre.

Não existe hora de comprar ou hora de vender.

Essa pergunta embute tentar saber o que a bolsa fará de agora em diante. Sabemos que isso é impossível. Ninguém sabe para onde vai a bolsa...

Precisamos repensar nossa pergunta.

Hoje, permita-me perguntar muito mais que responder...

Qual é a nossa política econômica?

Os grandes ciclos de desenvolvimento brasileiro seguem a política econômica.

Governo gastando mais significa endividamento elevado, fuga de investidores, juros subindo, dólar explodindo e economia entrando em recessão.

Governo austero significa dívida sob controle, iniciativa privada confiante, juros baixos, investimentos em alta e economia crescendo.

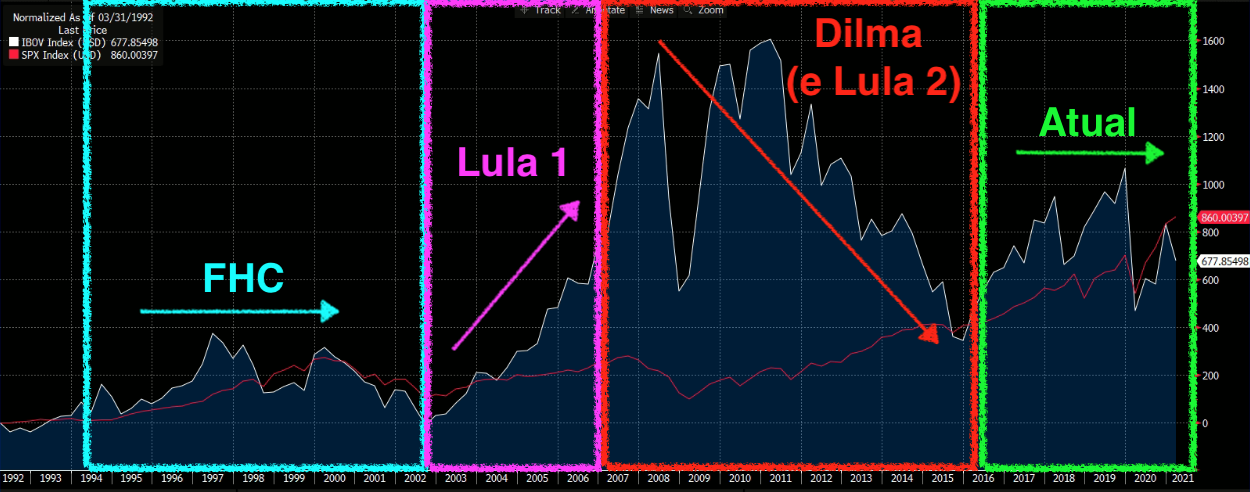

Fica muito claro no gráfico do Ibovespa em dólares, abaixo:

IBOV (branco) e S&P500 (vermelho) em dólares. Fonte: Bloomberg.

FHC fez reformas estruturantes, mas não teve tempo de colher os frutos (economia crescendo). No período, a bolsa subiu e o dólar também (vemos o Ibovespa em dólares estável).

Lula (1o mandato) recebeu o país pronto para crescer, fez reformas importantes, e fomos beneficiados pelo superciclo de commodities (teremos outro agora?). No período, bolsa para cima e dólar para baixo.

Dilma (e Lula 2o mandato) destruiu tudo o que foi feito até ali. Gastou demais ("Gasto é vida"), endividou o país e tivemos a pior crise da história. No período, Ibov para baixo e dólar para cima.

A nova política econômica (Temer + Guedes) volta a fazer reformas. Mas até então não tivemos tempo hábil para ver o crescimento econômico acontecer (ainda por cima tivemos uma pandemia). Derrubamos os juros, e o dólar subiu – com razão. No período, tivemos Ibov em alta e dólar em alta (Ibov em dólares estável).

Aqui estamos. A pergunta é:

Mudaremos a nossa política econômica?

Nas últimas semanas, tivemos nosso presidente dando sinais de que gostaria de mudar a política econômica.

Tivemos:

- sinalização de que as privatizações não acontecerão;

- demissão do presidente da Petrobras (PETR4), que fazia um ótimo trabalho;

- forte atrito (demissão?) do presidente do Banco do Brasil (BBAS3), que tentava reduzir custos no banco (o correto);

- interferência na PEC Emergencial para retirar o limite de gastos;

- interferência na PEC Emergencial para beneficiar sua base eleitoral (policiais e militares).

Além disso, ainda tivemos a antecipação das eleições de 2022, com o STF deixando Lula elegível.

Resultado:

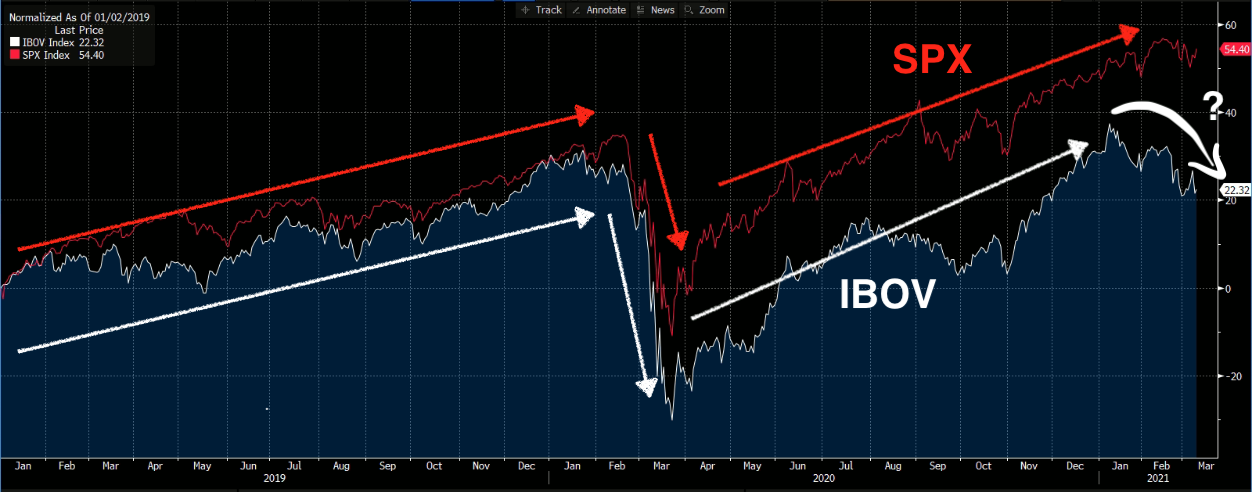

IBOV (em reais, branco) e S&P500 (em dólares, vermelho). Fonte: Bloomberg.

Vínhamos nos recuperando de forma até mais rápida que o S&P500 (índice americano), mas tivemos uma mudança de direção.

Com isso, fica o questionamento:

Como se proteger neste momento?

Já vimos crises como esta acontecendo neste governo. Não é novidade que o presidente precisa "ser convencido" das vantagens da austeridade e das reformas econômicas.

Como comentei neste espaço há duas semanas, o presidente se preocupa com as eleições em 2022, e a elegibilidade de Lula antecipou essa discussão.

Precisamos entender qual será a plataforma política de Bolsonaro para entendermos o direcionamento da política econômica até lá.

Para mim, é claro que uma política populista destruiria a economia e tornaria a reeleição bastante improvável. Seria muito mais inteligente fazer as reformas (dar robustez à recuperação), focar na vacinação em massa e segurar os gastos para aumentá-los somente perto das eleições.

Mas a cabeça dos políticos (e de seus eleitores) não funciona como a minha.

Dado que não sabemos se teremos mudanças de cenário, pergunto-me:

Quanto de meu patrimônio devo ter em ações?

Precisamos de flexibilidade.

Investimos na bolsa SEMPRE nos aproveitando dos movimentos e não deixando que os movimentos se aproveitem de nós.

"O mercado é seu servo, e não seu guia." – Warren Buffett.

Para isso, precisamos de flexibilidade para aproveitar as oportunidades.

Hoje, tenha uma alocação menor em bolsa do que você tinha em um passado recente. Prepare-se para aproveitar qualquer movimento (alta ou queda).

Reponha seu caixa. Tenha caixa suficiente para os próximos 2 ou 3 anos – caso a política econômica mude e a bolsa despenque.

E, é claro, nos perguntamos:

Em quais empresas devemos investir?

Muito mais fácil que tentar prever para onde vai a bolsa é tentar prever para onde vão os resultados específicos das empresas que investimos.

Procuramos por resultados em alta – e não ações em alta.

Faz uma enorme diferença.

Resultados em alta, a longo prazo, significam ações em alta.

Por exemplo, Unidas (LCAM3) teve resultados crescentes mesmo em meio à pior crise da história:

LCAM3 Ebitda (azul) e Lucro (verde). Fonte: Bloomberg.

Sempre teremos ações.

A pergunta mais importante é:

Quais empresas crescem em qualquer cenário?

Qual é a nossa confiança nos resultados das empresas?

Como a mudança da política econômica afetaria os resultados de nossas empresas? Existem empresas com resultados bons e crescentes que não são afetadas por mudanças na política econômica? Que possuem resultados crescentes e independentes da economia brasileira, do preço de commodities, do governo, dos juros, do dólar etc.?

Nós possuímos diversas delas no Investidor de Valor – brasileiras, mas com dinâmica de crescimento próprio e resilientes às crises. Lindas!

Pergunto-me novamente:

É hora de comprar, vender ou de não fazer nada?

Comprar, sempre comprar.

Bolsa é sempre. Bolsa é para sempre.

Como sempre, não temos a menor ideia para onde irá a bolsa.

Buscamos empresas com resultados crescentes a longo prazo.

Com crise ou sem crise, com mudança de política econômica ou sem, com presidente de direita ou de esquerda, com dólar alto ou baixo, com juros altos ou baixos…

Claro, nas crises, as ações caem no curto prazo. Mas a longo prazo, boas empresas com resultados crescentes mudarão completamente o patamar do seu patrimônio.

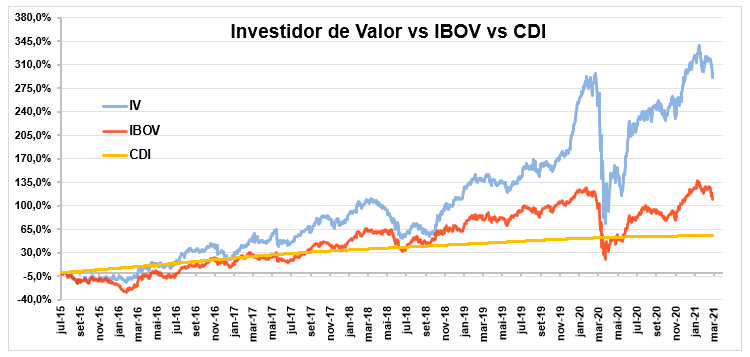

Investidor de Valor (azul), Ibovespa (vermelho) e CDI (amarelo). Fonte: Nord Research.

Desde 2015, a economia brasileira não cresceu quase nada, mas o IV se multiplicou por 3x.

Esqueça a economia. Esqueça o Ibovespa.

Compre empresas. Compre resultados.

Compre Investidor de Valor.