Cada um no seu quadrado

O mercado tem uma visão diferente sobre o futuro da inflação nos Estados Unidos e o FED não arreda o pé.

O juros é meu

Nessa semana, tivemos a decisão por parte do Banco Central dos Estados Unidos pela manutenção das taxas de juros do país no patamar entre zero por cento e 0,25 por cento.

O mercado já esperava que isso fosse acontecer, nada novo até aí.

Contudo, por conta do forte aumento nas taxas de juros oferecidas pelos títulos de longo prazo dos Estados Unidos, durante as últimas semanas, havia uma expectativa que o chairman da instituição, Jerome Powell, provesse ao mercado alguma direção quanto ao futuro da inflação e dos juros, visto que Wall Street aposta em um aumento mais rápido do que o esperado dos juros, dada a crescente preocupação com a inflação no país.

Mais uma vez, o presidente do Banco Central não pestanejou e foi claro em dizer que os juros por lá não devem subir tão rapidamente. Mas que fique claro, não se trata de uma unanimidade dentro da instituição.

Quatro membros, de um total de dezoito, acreditam que as taxas de juros devem começar a subir no final de 2022, e mais três membros (marcando um total de sete) acreditam que isso deve acontecer no final de 2023. Na visão de Powell, um aumento de juros só virá em 2024.

Por outro lado, lembremos: uma boa parte da população dos Estados Unidos já recebeu ao menos a primeira dose da vacina, e a taxa de aplicação chega a estonteantes 2,5 milhões de doses aplicadas por dia – enquanto isso, no Brasil, o total de doses aplicadas chega a 11 milhões, ou seja, os Estados Unidos nos igualam em apenas 4 dias.

Fica mais uma vez clara a sanidade do bom velhinho (Warren Buffett): “nunca aposte contra a América”. Isso significa que muitos americanos já estão retomando a “vida normal”, retornando às ruas, fazendo compras, indo trabalhar etc. A roda da economia deve começar a acelerar nos próximos meses. Além disso, milhões de americanos vão receber, nas próximas semanas, cheques de 1400 dólares, que podem também ajudar o consumo a ser retomado mais fortemente. Colocando tudo na conta, dá mesmo a impressão de que a inflação pode dar uma assustada, ao menos no curto prazo. Segue a queda de braço entre o FED e Wall Street...

A economia é nossa

São vários os dados que mostram uma retomada mais forte da economia dos Estados Unidos ao longo dos últimos meses, principalmente no campo dos serviços – isso sem que o mercado de trabalho esteja totalmente ocupado. Segundo o FED, o pleno emprego retornará ao país apenas em 2022.

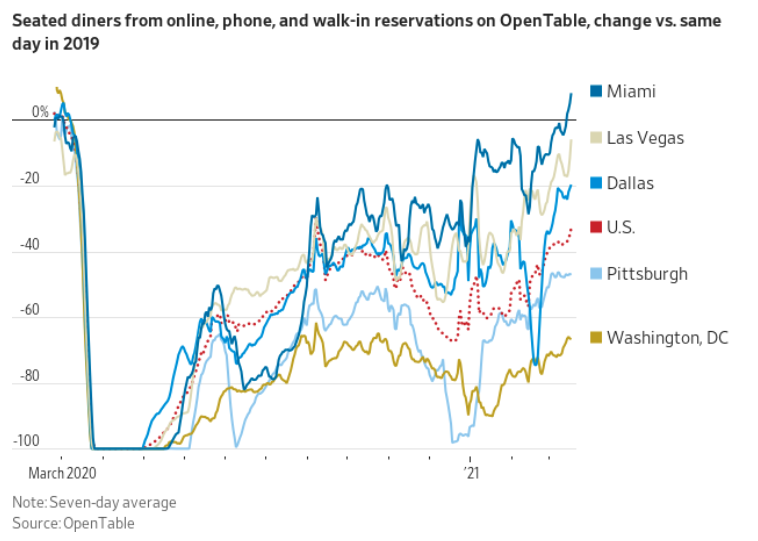

A retomada dos gastos por parte dos americanos tem se dado principalmente em frentes que envolvem a proximidade entre as pessoas – sinal de que eles estão retornando à "normalidade" de fato. O número de reservas em restaurantes já ultrapassa o patamar pré-Covid-19 em algumas regiões do país, como Miami, apesar da média nacional ainda estar cerca de 30 por cento abaixo do apurado no começo de 2020, como mostra o gráfico abaixo.

Fonte: Wall Street Journal

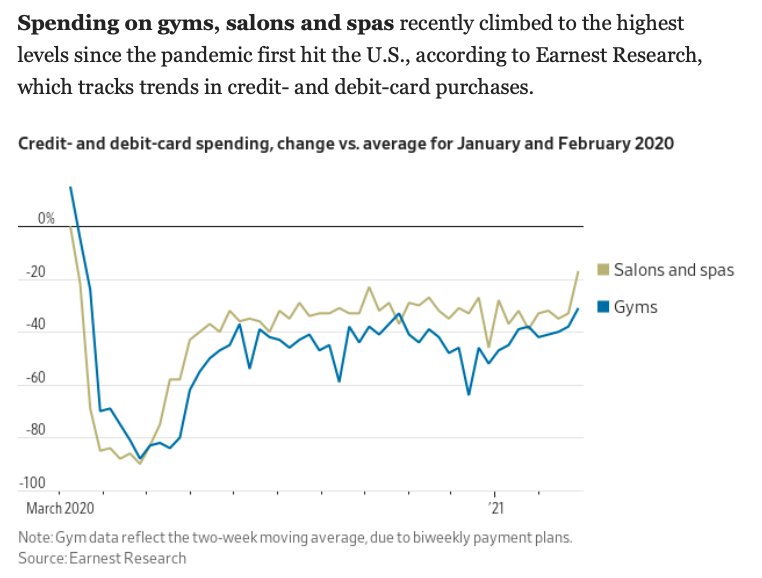

Outro número que reforça o sentimento de retorno à normalidade é o gasto nos cartões de crédito e débito em serviços como salões de beleza e academias, como mostra o gráfico abaixo. O indicador se recuperou fortemente nos últimos meses, e em breve também deve atingir o patamar pré-pandemia.

Fonte: Wall Street Journal

Nos Estados Unidos, as pessoas também retomaram seus passeios. Como detalha a figura abaixo, os gastos com reservas de acomodações em sites como Airbnb e Vrbo estão nada menos do que 50 por cento acima do início da pandemia. O setor aéreo é o que mostra uma recuperação mais lenta, mas a expectativa é de retomada mais expressiva já nos próximos meses.

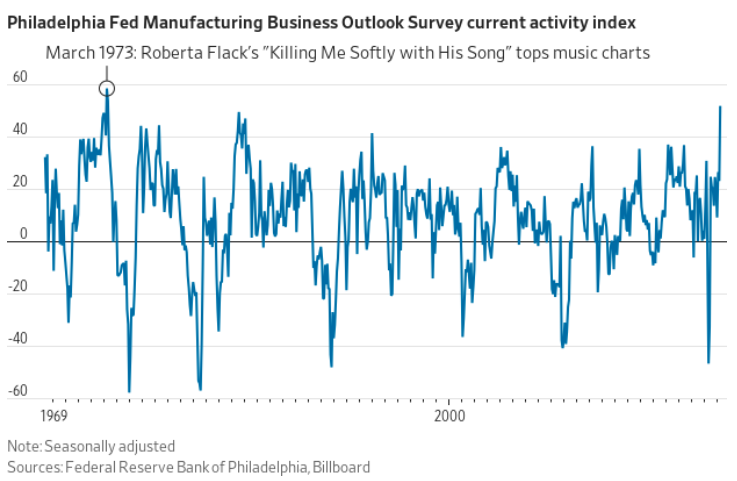

Outro indicador que mostra uma recuperação mais forte da economia é a quantidade de bens produzidos no país. O índice de produção de manufaturados, apurado pelo FED Filadélfia, marcou a maior leitura em quase cinquenta anos!

Fonte: Wall Street Journal

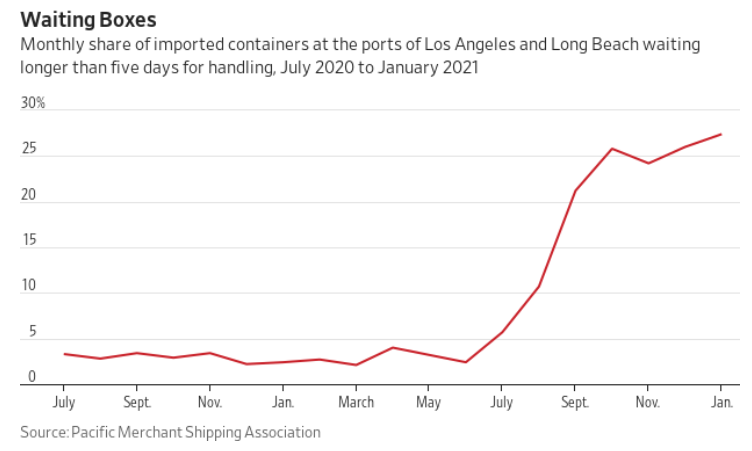

Além disso, cresceu muito a importação de todos os tipos de coisas durante os últimos meses. A quantidade de contêineres nos Portos de Los Angeles e Long Beach em espera para descarregamento dos navios chega a quase 30 por cento, sendo que no período pré-pandemia a taxa era inferior a 5 por cento. Os Estados Unidos estão comprando tudo!

Fonte: Wall Street Journal

Queda de braço

Na briga de gigantes – Wall Street vs FED – é difícil saber quem tem a razão. Eu me arrisco a dizer que os dados econômicos sugerem, ao menos por enquanto, que Wall Street está na frente quanto à preocupação com os índices de inflação poderem subir mais do que o esperado por conta de uma recuperação econômica mais forte.

Por outro lado, tenho convicção de que o FED tem todas as informações possíveis, além de mentes muito bem preparadas, para traçar bons cenários que lhe permitem manter uma razoável taxa de assertividade.

É esperar para ver…

Apesar disso, uma economia pujante significa que as empresas devem vender mais e lucrar mais, deixando seus acionistas felizes. Apesar de algumas possíveis discrepâncias de curto prazo – as quais gostamos muito, diga-se de passagem –, o preço das ações tende a seguir a lucratividade das empresas – se um aumenta, o outro vai junto.

Seguimos confiantes com nossas teses de investimento dentro do Nord Global. Em um curto espaço de tempo, já apuramos uma rentabilidade de 2x a oferecida pelo mercado de ações dos Estados Unidos, sob a ótica do índice S&P500.

Como diz o bom velhinho: “Nunca aposte contra a América”.

Até a próxima semana!