AgroGalaxy é Agro, é Pop, é IPO

AgroGalaxy é uma varejista de sementes virando uma microtrading, mas está longe de ser uma Bunge. Com competição feroz e riscos elevados, as margens são baixas e a rentabilidade inexistente.

AgroGalaxy (AGXY3) é uma loja de sementes.

Claro, no prospecto, eles se denominam uma plataforma tech, ESG, patinete, disruptiva (tudo isso só para vender mais caro). Mas não abrem as vendas online, e é (quase) tudo feito em lojas físicas.

AgroGalaxy é uma rede de lojas de sementes de soja e milho (92 por cento da receita), adubo e defensivos agrícolas.

O varejo representa cerca de 40 por cento da receita líquida da companhia, e a originação de grãos, 60 por cento.

Para ser uma loja de sementes, AGXY precisa ser também uma...

AgroGalaxy é uma microtrading

Originação é o serviço de coleta e venda da soja e milho prestado aos pequenos produtores (como fazem as tradings).

Como 80 por cento das vendas são "barter" (venda à prazo, na qual o comprador paga com a produção), a AgroGalaxy já possui a infraestrutura para a originação.

Os demais 20 por cento das vendas totais são pagos à vista.

Seria o sonho da AgroGalaxy ser uma Bunge (uma trading)?

AgroGalaxy é Aquisição

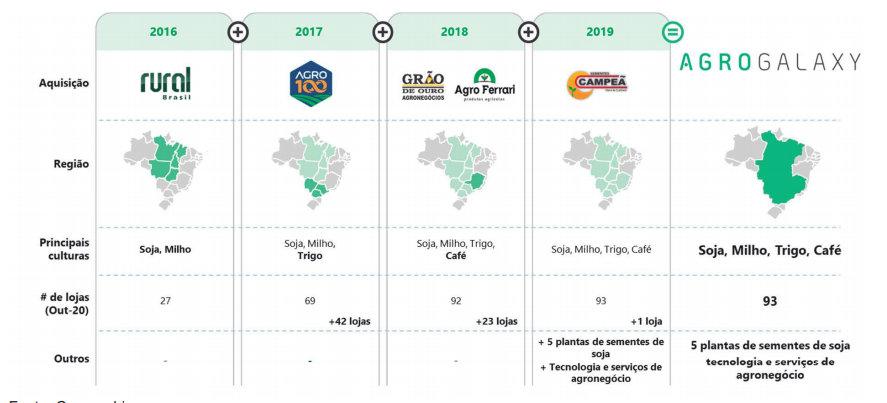

A AgroGalaxy foi criada em 2014, pelo fundo de investimento Aqua Capital (um fundo de private equity agro). Hoje, AgroGalaxy é o resultado de 6 fusões e aquisições de empresas do ramo:

Histórico de Aquisições. Fonte: AgroGalaxy.

AgroGalaxy se tornou uma das maiores plataformas de varejo Agro do Brasil e está presente em nove estados brasileiros.

A companhia possui 93 lojas físicas, 19 silos com unidade de armazenamento de grãos, 3 plantas próprias de sementes e 2 plantas com parceiros.

Dos 80 por cento de terras agricultáveis no país, AgroGalaxy já atua em 14 por cento delas. O plano de expansão da companhia consiste em abrir mais lojas em novas regiões, adquirir empresas (M&A) e elevar a produção própria de grãos.

O Agro brasileiro é enorme.

AgroGalaxy é Produtividade

O Brasil é o 3º maior exportador mundial, 8 por cento da exportação global, atrás apenas dos EUA (14 por cento) e União Europeia (16 por cento). Além disso, o Brasil possui terras extremamente férteis e clima muito favorável (chuvas).

O Agro não é mais o que era. Atualmente, demanda um enorme investimento em tecnologia e representa mais de 20 por cento do PIB brasileiro. Ademais, a produtividade do Agro não para de crescer.

Os grandes já possuem tecnologia de ponta; a AgroGalaxy atende os pequenos e médios produtores, que não possuem acesso à tecnologia e infraestrutura necessária.

Mas a competição no Agro é feroz.

AgroGalaxy é Competição

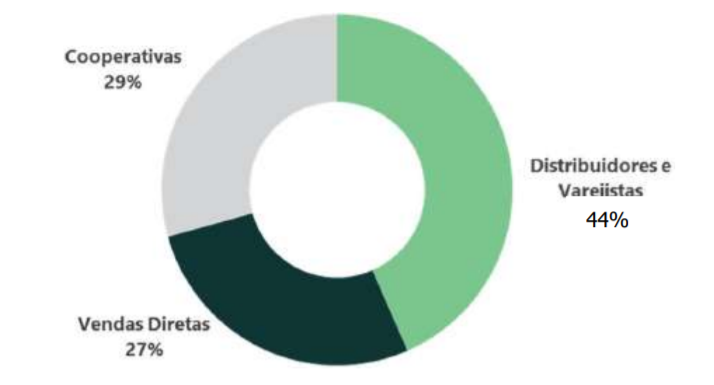

São 2.450 varejistas de insumos no Brasil.

O mercado varejista de insumos agrícolas se divide em 44 por cento em distribuidores e varejistas (AgroGalaxy), 29 por cento em cooperativas e 27 por cento em vendas diretas.

Participação dos canais de distribuição na venda de insumos agrícolas. Fonte: AgroGalaxy.

A competição é feroz. Logo, quando a competição é elevada e a diferenciação é baixa, as margens são reduzidas.

AgroGalaxy é Prejuízo

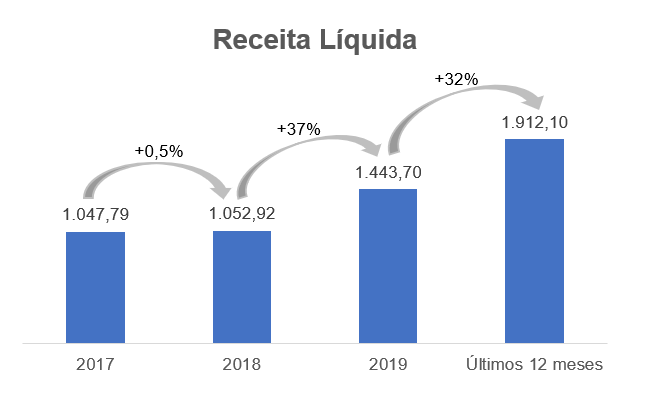

AgroGalaxy vem apresentando um crescimento de receitas interessante.

Entre 2017 e 2019, a receita líquida da AgroGalaxy cresceu, em média, +11 por cento ao ano.

Receita Líquida - Milhares (reais). Fonte: AgroGalaxy, elaborado por Nord Research.

O crescimento nos últimos 12 meses (até outubro de 2020) veio de maior volume de venda, 13 novas lojas e commodities em alta.

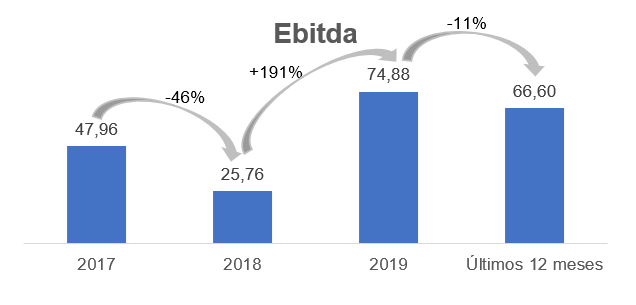

Mas o crescimento da receita não foi acompanhado por expansão de margens, ao contrário: AgroGalaxy teve queda de -11 por cento no Ebitda dos últimos 12 meses.

Ebitda - Milhões (reais). Fonte: AgroGalaxy, elaborado por Nord Research.

O Ebitda para 2019 está ajustado pelo preço das commodities estocadas, ajuste dos aluguéis de lojas, silos e áreas de armazenamento dos produtos, variação do câmbio e não recorrentes.

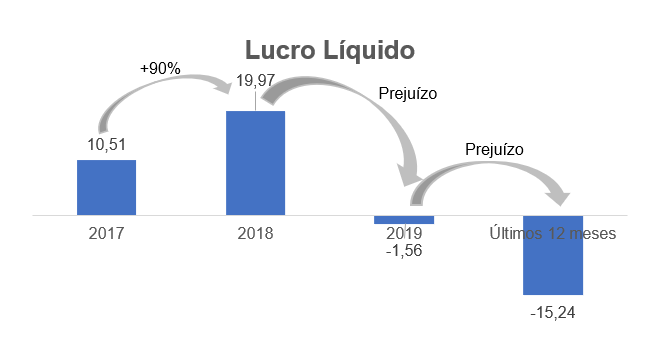

Com isso, as dívidas elevadas impactaram as despesas financeiras e levaram a companhia ao prejuízo.

Lucro Líquido - Milhões (reais). Fonte: AgroGalaxy, elaborado por Nord Research.

A margem Ebitda de Agrogalaxy é de apenas 3,5 por cento e, claro, a margem líquida é negativa. A vida no campo só é fácil nas novelas da Globo. Além disso, os riscos não são pequenos.

AgroGalaxy é Chuva e Commodity

Fazenda não tem teto; o Agro é totalmente dependente das condições climáticas e ambientais. Mudanças inesperadas de temperatura, chuvas, nível do mar e até pragas ou doenças prejudicam a safra.

Em vista disso, caso os produtores não consigam rentabilizar suas fazendas, a demanda para novos insumos e grãos (vendidos pela AGXY) também cairá.

No Barter, a AgroGalaxy fica exposta à capacidade de pagamento (produção) do pequeno produtor. O risco do pequeno fazendeiro pode se transformar no risco da AgroGalaxy.

Na originação de grãos, a companhia possui contratos com prazos e condições rígidas. Uma quebra de contrato pode obrigar a companhia a adquirir a commodity (soja, milho, entre outras) no mercado físico para entregar as quantidades contratadas. As variações bruscas de preços da commodity adquirida no mercado físico também podem trazer prejuízos à AgroGalaxy.

AgroGalaxy é Alavancagem

Margens baixas significam alavancagem elevada.

O endividamento líquido ajustado pro forma da companhia está em 765 milhões de reais nos últimos 10 meses de 2020, o que nos dá uma relação dívida líquida/Ebitda de elevados 5,4x.

Sem os ajustes pro forma (sem as aquisições), a dívida líquida/Ebitda ajustada salta para enormes 11,8x nos últimos 12 meses de 2020.

A companhia está bastante alavancada.

Se existirem problemas de safra, aumento no preço de commodities ou aquisições, lojas físicas sem o retorno esperado, a companhia pode ficar em maus lençóis.

Endividamento elevado aumenta muito o risco do negócio.

AgroGalaxy é IPO

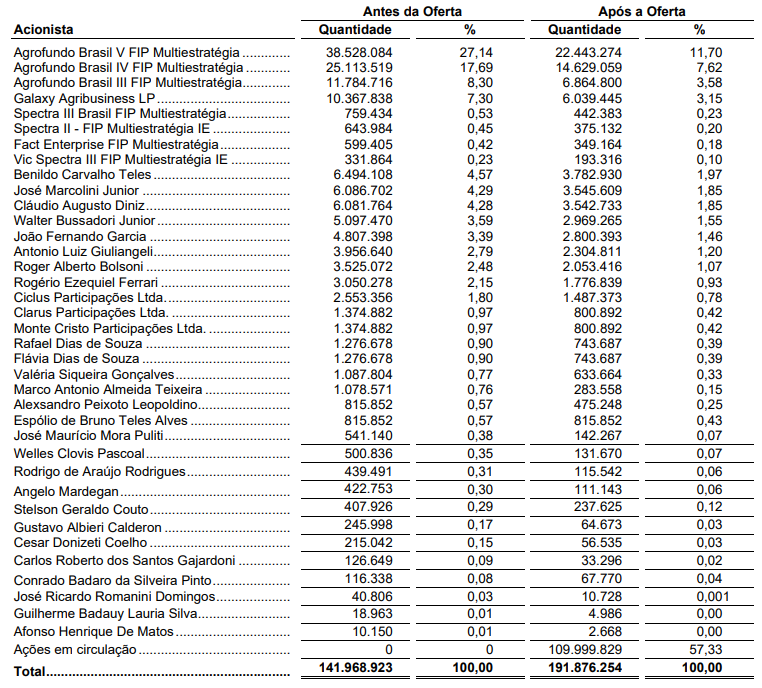

O IPO (initial public offering = Oferta Pública de Ações) será primário (recursos vão para o caixa da companhia) de, no máximo, 685 milhões de reais, e secundário (acionistas atuais da AgroGalaxy venderão suas participações) de, no máximo, 685 milhões de reais.

Percentual de participação antes do IPO e após IPO. Fonte: AgroGalaxy.

Após o IPO, mais de 57 por cento das ações podem ficar nas mãos do mercado.

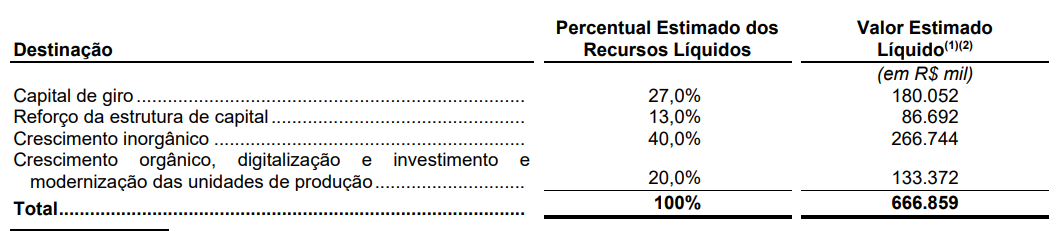

Dos recursos primários do IPO, 27 por cento serão para capital de giro, 13 por cento para reforçar a estrutura de capital, 40 por cento para crescimento inorgânico (aquisições) e 20 por cento para crescimento orgânico, digitalização e investimento na modernização das unidades de produção atuais.

Destinação dos Recursos. Fonte: AgroGalaxy.

Como não poderia deixar de ser, em um IPO, os planos de crescimento são vastos. Mas quanto mais crescimento poderia trazer mais margem à AGXY?

AgroGalaxy é uma Bunge?

É importante ressaltar que não conversamos com a AgroGalaxy antes de produzir esta análise. Nossas suposições sobre a estratégia de crescimento da companhia podem estar absolutamente incorretas.

AgroGalaxy já é uma microtrading, mas seria seu sonho se tornar uma Bunge ou uma Archer-Daniels (tradings de commodities globais)?

Afinal, trading já representa 60 por cento de sua receita.

O varejo de insumos não é rentável, mas o negócio de trading é?

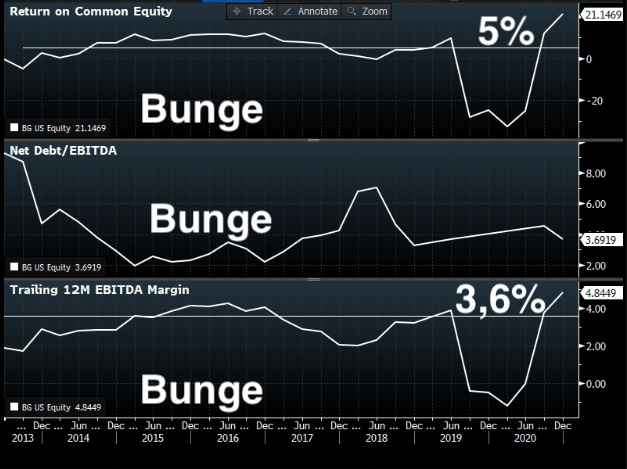

Gráfico 1 - ROE - Return On Equity - Bunge. Gráfico 2 - Dívida Líquida/Ebitda - Bunge. Gráfico 3 - Margem Ebitda - Bunge. Fonte: Bloomberg.

Não.

A própria gigante Bunge (a Archer-Daniels tem números bem parecidos) possui margem Ebitda de apenas 3,6 por cento e ROE médio de apenas 5 por cento.

AgroGalaxy é uma loja de sementes, com margens baixas e endividamento (bem) elevado. Se a AgroGalaxy crescer MUITO e se tornar uma Bunge, continuará com margens baixas e endividamento elevado.

O Agro é pop, mas as margens do Agro são supercomprimidas.

Margens baixas significam múltiplos elevados.

AgroGalaxy = Múltiplos Elevados

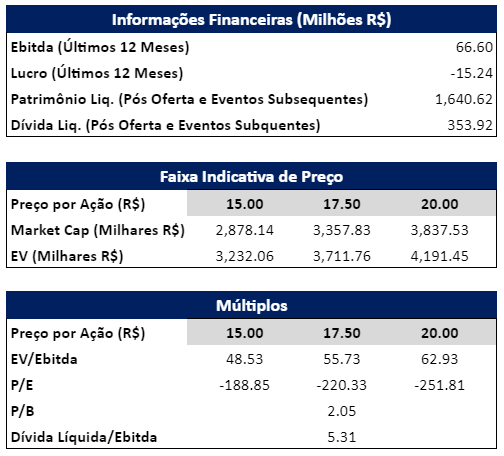

Os dados históricos abaixo foram calculados utilizando Ebitda e Lucro dos últimos 12 meses.

Informações Financeiras históricas, Faixa Indicativa de Preço e Múltiplos. Fonte: AgroGalaxy e Nord Research.

Pelo histórico de prejuízos, não faria sentido olhar P/L. O ROE da companhia ainda é negativo, e o histórico de margens é muito baixo.

A 55x Ebitda na faixa média, com um endividamento de 5x Dívida Líquida/Ebitda após oferta, AgroGalaxy é cara, ainda mais se colocarmos na conta a impossibilidade de as margens atingirem níveis mais interessantes.

AgroGalaxy pode surfar um bom crescimento no SuperCiclo de commodities, mas a longo prazo, o negócio é – no máximo – mediano. Além disso, os riscos são elevados.

Com margens e rentabilidade baixas e preço elevado, além de um endividamento bastante alto mesmo após o IPO, recomendamos ficar de fora do IPO da AgroGalaxy.

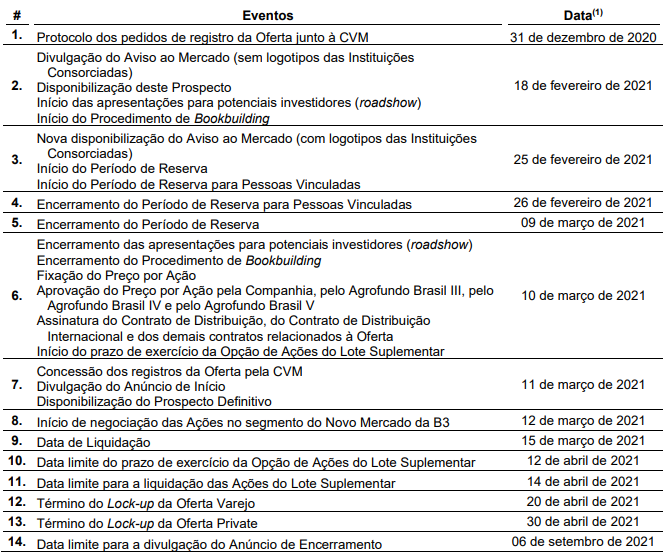

Detalhes da Oferta

Se mesmo assim você desejar participar, o período de reserva vai até o dia 9 de março, e as ações passarão a ser negociadas em Bolsa a partir de 12 de março.

Cronograma da oferta. Fonte: AgroGalaxy.

O valor mínimo para participar da oferta destinada ao varejo é de 3 mil reais e o máximo de 1 milhão de reais. No mínimo 10 por cento e no máximo 24 por cento do total das ações serão destinados à oferta de varejo, sendo parte sem lock-up (restrição que impede a venda durante o prazo estabelecido) e parte com lock-up de 40 dias.